건강보험 환급금

본인부담금 상한액 이상 환급 발생

3/22/20261 min read

[포스팅 제목: 2026년 건강보험료 환급금 조회 및 신청 방법, '잠자는 내 돈' 1분 만에 찾는 법]

1. 건강보험료 환급금, 왜 발생하는 걸까?

우리가 매달 내는 건강보험료는 여러 가지 이유로 과오납(더 많이 내는 경우)이 발생합니다. 주로 직장 가입자의 연말정산 후 정산금, 지역 가입자의 소득 및 재산 변동 미반영, 혹은 병원에서 본인부담금 상한액을 초과해 지불한 경우 등입니다. 이렇게 발생한 환급금은 직접 신청하지 않으면 일정 기간 후 소멸하므로 정기적인 확인이 필수입니다.

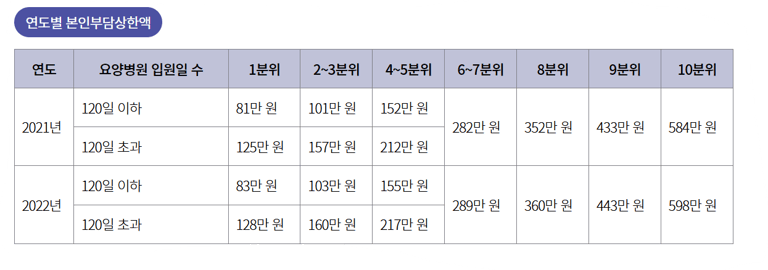

2. 본인부담상한제란? 환급의 핵심 원리

환급금의 큰 비중을 차지하는 것이 바로 '본인부담상한제'입니다.

과도한 의료비 부담을 덜어주기 위해, 개인이 1년 동안 지불한 의료비(비급여 제외)가 소득 수준별 상한액을 초과할 경우 그 초과분을 건강보험공단이 돌려주는 제도입니다.

2026년 기준으로 자신의 소득 분위에 맞는 상한액을 확인하는 것이 첫걸음입니다.

3. 건강보험료 환급금 조회 및 신청 단계 (PC/모바일)

신청 방법은 생각보다 간단합니다. 다음 단계를 차례대로 따라 해보세요.

[PC 이용 시]

국민건강보험공단 홈페이지 접속

간편인증 또는 공동인증서로 로그인

메인 화면의 [환급금 조회/신청] 아이콘 클릭

본인 확인 후 환급 가능한 금액 확인 및 계좌 입력

[모바일 'The건강보험' 앱 이용 시]

앱 설치 및 로그인

전체 메뉴에서 [민원여기요 > 조회 > 환급금 조회/신청] 선택

미지급 환급금이 있다면 즉시 신청하기 클릭

4. 주의사항 및 사기 예방

최근 정부 지원금이나 환급금을 사칭한 스미싱 문자가 기승을 부리고 있습니다.

절대 금지: 건강보험공단은 절대로 문자 메시지로 개인의 금융 정보나 비밀번호를 요구하지 않습니다.

소멸 시효: 환급금의 소멸 시효는 3년입니다. 3년이 지나면 권리가 사라지니 지금 바로 조회해 보시는 것이 좋습니다.

5. 마무리하며: 잊지 말고 챙겨야 할 정당한 권리

건강보험료 환급금은 나라에서 주는 공짜 돈이 아니라, 내가 더 낸 돈을 돌려받는 '나의 정당한 권리'입니다. 오늘 알려드린 방법으로 5분만 투자해 숨은 자산을 찾아보시기 바랍니다.

국민건강보험 https://www.nhis.or.kr/static/alim/paper/oldpaper/202209/sub/24.html